Увага

Мінімально допустима кількість символів

від 2 до 300

Дата реструктуризації - дата укладання банком додаткового(их) договору(ів) з фізичною особою - боржником (поручителем/заставодавцем); або дата приєднання боржника до Умов погашення кредитної заборгованості (далі -Умови) шляхом здійснення платежу відповідно до Умов.

Кредитна заборгованість фізичної особи - боржника - сума грошових вимог банку до фізичної особи - боржника, що включає основну суму боргу, процентів за користування кредитом, комісійних винагород, передбачених кредитним договором.

Пакет документів - документи, що подаються фізичною особою - боржником або суб’єктом господарювання-боржником для прийняття Фондом рішення про проведення реструктуризації.

Період реструктуризації - проміжок часу, протягом якого застосовуються умови реструктуризації.

Реструктуризація - зміна істотних умов (зміна процентної ставки; зміна графіка погашення боргу (строків і сум погашення основного боргу, сплати процентів/комісійних винагород), черговості платежів) за кредитним договором та договором(ами) забезпечення з метою створення сприятливих умов для виконання зобов’язань за кредитним договором.

Фізична особа - боржник - фізична особа (крім фізичної особи - підприємця), яка не є пов’язаною з банком особою та має кредитну заборгованість.

Суб’єкт господарювання - боржник - юридична особа або фізична особа підприємець, яка не є пов’язаною з банком особою та має кредитну заборгованість.

Фізичні особи та суб’єкти господарювання, що є позичальниками банків, ліквідацію яких здійснює Фонд, за кредитними договорами, за якими існує кредитна заборгованість.

Так. Для фізичних осіб, які мають кредит у банку, що ліквідується, не забезпечений іпотекою, для суб’єктів господарювання (юридичних осіб та ФОП) з 01.09.2022 до 31.08.2023 включно діють пільгові мови погашення заборгованості за кредитом. Докладно про ці умови – у розділах «Реструктуризація кредитів фізосіб» та «Реструктуризація кредитів бізнесу».

1) укладені з фізичними особами, які є пов’язаними з банком особами;

2) укладені з юридичними особами, які є пов’язаними з банком особами;

3) виконання зобов’язань за якими не забезпечене іпотекою:

4) стосовно яких уже застосовувалась реструктуризація за нормативно-правовими актами Фонду.

1) укладені з фізичними особами, які є пов’язаними з банком особами;

2) укладені з юридичними особами, які є пов’язаними з банком особами;

3) укладені з суб’єктами господарювання (юридичними особами та фізичними особами-підприємцями);

4) стосовно яких уже застосовувалась реструктуризація за нормативно-правовими актами Фонду.

Ні. Зміна валюти зобов’язання не є предметом реструктуризації та не передбачена пільговими умовами погашення кредиту.

Ні. Забезпечення виконання зобов’язання за кредитним договором з банком утаких випадках не змінюється. Тобто, якщо в заставі ще є автомобіль, інше майно або майнові права, поруки, при проведенні реструктуризації вони мають бути переоформлені належним чином. Приєднання до Умов здійснюється автоматично при оплаті кредиту відповідно до Умов і не передбачають укладання жодних додаткових договорів, у тому числі щодо зміни забезпечення за кредитним договором.

Так, реструктуризація чи приєднання до пільгових умов погашення кредиту можливі незалежно від місця розташування нерухомого майна, що забезпечує виконання зобов’язань за відповідним кредитним договором.

Так, реструктуризація чи приєднання до пільгових умов погашення кредиту можливі проводиться незалежно від місця розташування нерухомого майна, що забезпечує виконання зобов’язань за відповідним кредитним договором.

1. Боржник, який має намір реструктуризувати свою кредитну заборгованість перед банком, звертається до банку із заявою про реструктуризацію кредитної заборгованості.

2. Фізична особа - боржник разом із заявою подає документи, що дають можливість:

Суб’єкт господарювання разом із заявою подає:

3. Отримані від боржника документи перевіряються уповноваженою особою Фонду на предмет повноти та достовірності даних. Після того такий пакет документів передається для розгляду до Фонду гарантування. На підставі висновків відповідних структурних підрозділів Фонду, банку, процедура ліквідації якого здійснюється Фондом, та з урахуванням інформації тадокументів, наданих боржником, виконавча дирекція Фонду приймає рішення про проведення/відмову в проведенні реструктуризації.

4. Про прийняте рішення банк інформує боржника і у разі отримання позитивного висновку щодо проведення реструктуризації укладає з нею додаткову угоду.

Для фізичних осіб-позичальників:

1) проценти за користування кредитними коштами, нараховані відповідно доумов реструктуризації;

2) комісійні винагороди, нараховані відповідно до умов реструктуризації;

3) заборгованість за основним боргом;

4) прострочена заборгованість за нарахованими процентами;

5) прострочена заборгованість за комісійними винагородами;

6) інші платежі, передбачені кредитним договором, в черговості, встановленійкредитним договором.

Для суб’єктів господарювання-позичальників:Індивідуально, відповідно до умов реструктуризації

Банком реструктуризується кредитна заборгованість фізичної особи-боржника, виконання зобов’язань за якою забезпечене іпотекою.

Сплата неустойки (передбачених відповідними договорами штрафів, у тому числі за несвоєчасну сплату платежів за кредитним договором, невиконання умов щодо страхування предмета іпотеки тощо, та пені), право на яку виникло до проведення реструктуризації, не включається до умов проведення реструктуризації.

Майновий стан (наявність іншого майна або активів, розмір доходу боржника) не оцінюється при проведенні реструктуризації кредитів фізичних осіб, водночас, фінансовий стан враховується при розгляді звернення про реструктуризацію суб’єкта господарювання.

Фізична особа - боржник:

Суб’єкт господарювання - боржник:

Платежі здійснюються боржником щомісячно до закінчення строку реструктуризації.

Щомісячні строки встановлюються додатковим договором до кредитного договору/

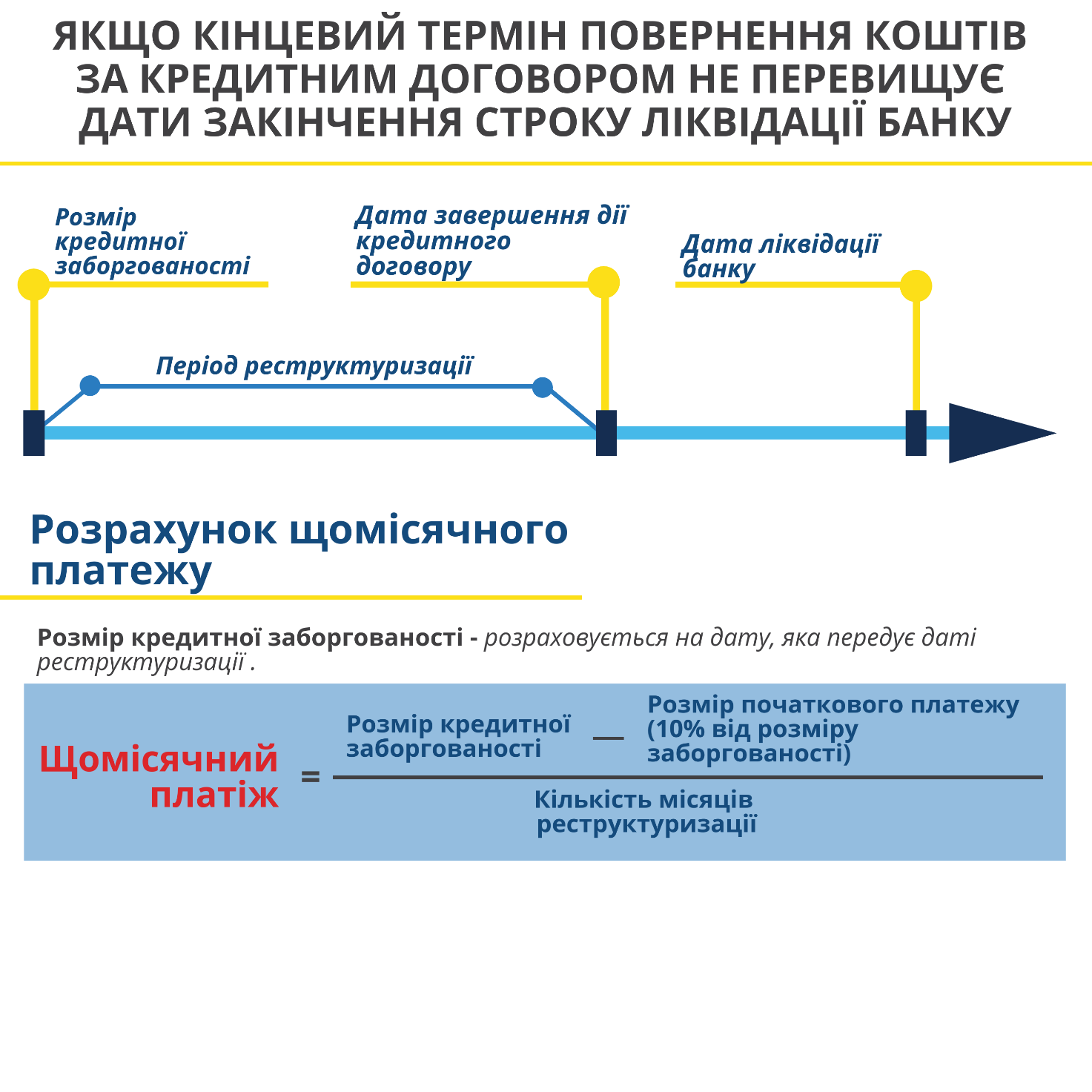

Якщо кінцевий термін повернення коштів за кредитним договором не перевищує дати закінчення строку ліквідації банку:

• Щомісячний платіж розраховується як відношення розміру кредитної заборгованості, що склалася на дату, яка передує даті реструктуризації, зменшеного на розмір Початкового платежу (визначеного пунктом 3 розділу 2 Положення про порядок проведення реструктуризації кредитної заборгованості фізичних осіб (крім фізичних осіб – підприємців) за кредитними договорами, виконання зобов’язань за якими забезпечене іпотекою, перед банками, процедура ліквідації яких здійснюється Фондом гарантування вкладів фізичних осіб, затвердженого рішенням виконавчої дирекції Фонду від 05.02.2018 №372 та зареєстрованого в Міністерстві юстиції України 28.02.2018 за №254/31706) до кількості місяців у періоді реструктуризації.

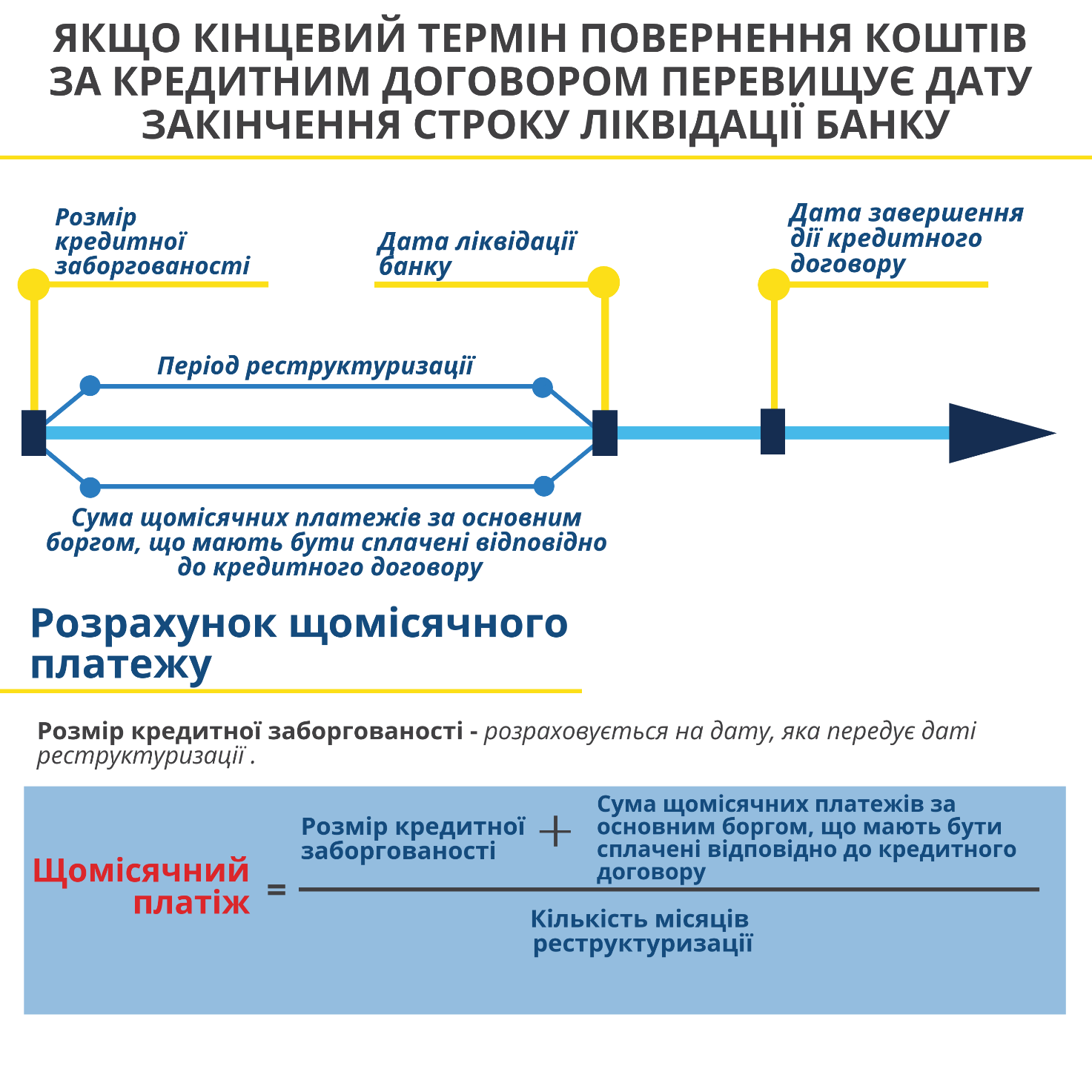

Якщо кінцевий термін повернення коштів за кредитним договором перевищує дату закінчення строку ліквідації банку

Розраховується як відношення суми розміру кредитної заборгованості, щосклалася на дату, яка передує даті реструктуризації, та суми щомісячних платежів за основним боргом, що мають бути сплачені відповідно до кредитного договору в період реструктуризації, до кількості місяців у періоді реструктуризації.

Розмір щомісячного платежу розраховується індивідуально на основі наданих документів

Максимальний щомісячний платіж для фізосіб-боржників не може перевищувати 10 000 грн!

Якщо розмір визначеного щомісячного платежу перевищує 10 000 гривень або еквівалент цієї суми в іноземній валюті за курсом Національного банку України на дату, що передує даті проведення реструктуризації, розмір такого платежу встановлюється на рівні 10 000 гривень або еквівалента цієї суми в іноземній валюті за курсом Національного банку України на дату, що передує даті проведення реструктуризації.

Максимальний щомісячний платіж для суб’єктів господарювання розраховується індивідуально.

На період реструктуризації для фізосіб - боржників встановлюється процентна ставка за користування кредитом у розмірі 0,01% річних, комісійні винагороди - на рівні 1 гривні.

Процентна ставка на період реструктуризації для суб’єктів господарювання розраховується індивідуально.

Дострокове погашення можливе.

У разі дострокового погашення заборгованості за кредитним договором протягом періоду реструктуризації не застосовуються будь-які штрафні санкції за дострокове погашення заборгованості, якщо такі ним передбачені.

У разі прийняття виконавчою дирекцією Фонду рішення про продовження ліквідації банку період реструктуризації кредитної заборгованості може бути подовжений виключно за зверненням боржника на тих самих умовах, окрім сплати Початкового платежу. Таке продовження оформлюється окремою додатковою угодою.

З дня, наступного за днем завершення періоду реструктуризації, черговість погашення кредитної заборгованості, процента ставка та всі інші умови повертаються до умов кредитного договору, що діяли до проведення реструктуризації.

Звернення позичальника до банку із заявою щодо проведення реструктуризаціїйого кредитної заборгованості, його згода з умовами реструктуризації тапідписання додаткового(их) договору(ів) є підставою для припинення роботи щодо підготовки до продажу/продажу права вимоги (майнового права) за цим кредитним договором та зняття лота, до складу якого входить право вимоги за таким кредитним договором, з продажу на відкритих торгах (аукціоні).

Продаж прав вимоги (майнових прав) за кредитними договорами, заборгованість за якими було реструктуризовано, здійснюється в останню чергу, з урахуванням вимог Положення щодо організації продажу активів (майна) банків, що ліквідуються, затвердженого рішенням виконавчої дирекції Фонду від 24.03.2016 № 388 та зареєстрованого в Міністерстві юстиції України 20.04.2016 за № 606/28736.

Незабезпечення своєчасної сплати коштів у розмірі не менше ніж 10% від суми своєї кредитної заборгованості, розрахованої станом на дату, що передує даті проведення реструктуризації; невиконання двічі протягом трьох календарних місяців хоча б однієї з умов реструктуризації.

Порушення боржником умов реструктуризації є підставою для відновлення умов договору (ів), який (які) діяв (діяли) до часу проведення реструктуризації, та поновлення Фондом роботи щодо продажу прав вимоги (майнових прав) за цим кредитним договором.

Приєднання фізичною особою - позичальником до Умов відбувається автоматично при здійсненні платежу за кредитом відповідно до Умов без укладання додаткових угод.

Майновий стан (наявність іншого майна або активів, розмір доходу боржника) не оцінюється при приєднанні фізичної особи - боржника до Умов.

Період дії Умов – це проміжок часу, протягом якого застосовуються пільгові умови, з 01 вересня 2022 року до 31 серпня 2023 року включно.

Фізична особа-боржник має сплатити у Період дії пільгових Умов:

Платежі здійснюються фізичною особою - боржником щомісячно до закінчення терміну дії Умов.

Якщо на кінець строку дії Умов боржник не має простроченої заборгованості, ці умови погашення кредиту діють і надалі, аж до повного погашення заборгованості у разі дотримання умов.

На період дії пільгових умов погашення кредитної заборгованості встановлюється процентна ставка за користування кредитом у розмірі 0,001% річних.

На період дії пільгових умов погашення кредитної заборгованості комісійні винагороди встановлюються на рівні 1 копійки.

Дострокове погашення можливе.У разі дострокового погашення заборгованості за кредитним договором протягом періоду дії пільгових умов погашення кредитної заборгованості реструктуризації не застосовуються будь-які штрафні санкції за дострокове погашення заборгованості, якщо такі ним передбачені.

У разі прийняття виконавчою дирекцією Фонду рішення про продовження ліквідації банку період реструктуризації кредитної заборгованості може бути подовжений на тих самих умовах, окрім сплати Початкового платежу, без оформлення окремої додаткової угоди.

Якщо на кінець строку дії Умов (з 1 вересня 2023 р.) боржник не має простроченої заборгованості, ці умови погашення кредиту діють і надалі. У разі дотримання умов, вони діють до настання однієї з цих подій, яка настане раніше: повне погашення заборгованості або завершення строку ліквідації банку, у якому було взято кредит.

Фізична особа - боржник, яка має намір приєднатися до умов погашення кредитної заборгованості, має здійснити початковий платіж:- заборгованість в сумі відповідно до договору або 10 000,00 грн для кредитів, забезпечених іпотекою (більша з двох вказаних сум),- заборгованість в сумі відповідно до договору або 1 000,00 грн (також більша зцих двох сум) для інших кредитів та не більш ніж загальна сума заборгованості за кредитним договором.

Виконання Умов є підставою для припинення роботи щодо підготовки допродажу/продажу права вимоги (майнового права) за цим кредитним договором та зняття відповідного лота, до складу якого входить право вимоги за таким кредитним договором, з продажу на відкритих торгах (аукціоні).

Продаж прав вимоги (майнових прав) за кредитними договорами,заборгованість за якими погашається відповідно до Умов, здійснюється востанню чергу з урахуванням вимог Положення щодо організації продажуактивів (майна) банків, що ліквідуються, затвердженого рішенням виконавчоїдирекції Фонду від 24.03.2016 № 388 та зареєстрованого в Міністерстві юстиціїУкраїни 20.04.2016 за № 606/28736.

Незабезпечення своєчасної сплати коштів у розмірі не менше ніж 10 000,00 грн для кредитів, забезпечених іпотекою та 1 000,00 грн для інших кредитів.

Порушення фізичною особою - боржником Умов є підставою для відновлення умов договору (ів), який (які) діяв (діяли) до часу приєднання до цих Умов та поновлення Фондом роботи щодо продажу прав вимоги (майнових прав) за цим кредитним договором.

Незабезпечення своєчасної сплати коштів у розмірі не менше ніж 10 % від суми своєї кредитної заборгованості, розрахованої станом на дату, що передує даті проведення реструктуризації; невиконання двічі протягом трьохкалендарних місяців хоча б однієї з умов реструктуризації.

Порушення фізичною особою - боржником умов реструктуризації є підставою для відновлення умов договору(ів), який (які) діяв (діяли) до часу проведення реструктуризації, та поновлення Фондом роботи щодо продажу прав вимоги (майнових прав) за цим кредитним договором.